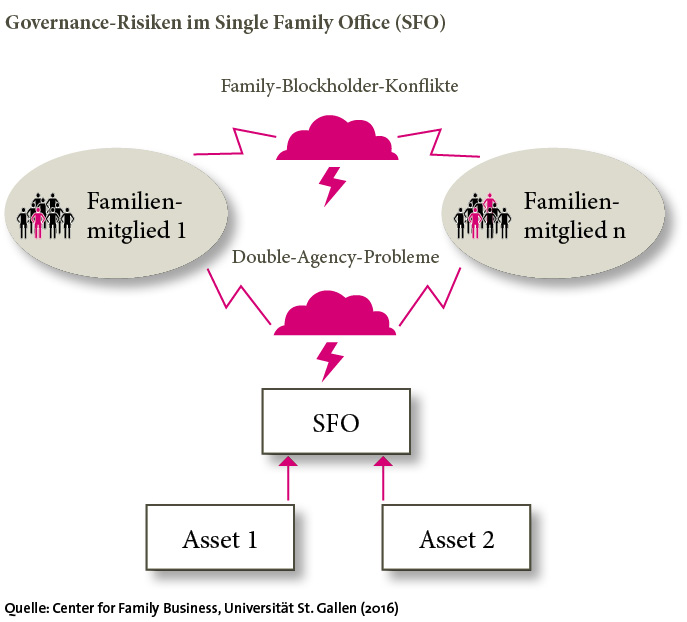

Von Generation zu Generation nimmt die Komplexität an privatem Vermögen zu. Um die gestiegenen Wealth-Management-Bedürfnisse von Vermögensinhabern erfüllen zu können, gründen immer mehr Unternehmerfamilien ein eigenes Family Office. Obgleich jedes Family Office so divers ist wie die Erwartungen und Interessen einzelner Familienmitglieder, kann man es als Organisation beschreiben, die sich in Familieneigentum befindet und neben klassischen Investmentthemen auch nichtfinanzielle Dienste erbringt, wie beispielsweise das Heranführen der jungen Generation an das Unternehmertum. Ein Family Office ist damit mehr als nur ein reines Investmentoffice: Es trägt durch das Management des Vermögens sowie komplexer Familienverhältnisse dazu bei, den Vermögens- und Familienzusammenhalt über Generationen hinweg zu sichern. Aufgrund seiner Schnittstellenfunktion zwischen der Familie sowie ihren privaten und betrieblichen Assets stellt das Family Office Vermögensinhaber regelmäßig vor Governance-Herausforderungen, die Kosten verursachen. Dabei lassen sich zwei zentrale Kostenarten identifizieren: Family-Blockholder-Kosten und Double-Agency-Kosten.

Familie ist sich uneinig

Double-Agency-Herausforderungen hingegen entstehen, wenn Entscheidungsbefugnis im Rahmen des Wealth-Managements entlang zweier Hierarchieebenen delegiert wird, wie etwa von der Familie zum Family Officer und vom Family Officer zu untergebenen internen oder externen Assetmanagern. Allerdings: Hierarchien garantieren keine Angleichung von Interessen zwischen der Familie und ihren Family-Office-Mitarbeitern. Vielmehr kann man einen Kontrollverlust der Vermögensinhaber beobachten, der Türen für opportunistisches Verhalten dieser Mitarbeiter öffnet. Informationen werden dann nur sehr selektiv und zum eigenen Vorteil an die Eigentümerfamilie weitergeben. Kosten, die direkt oder indirekt durch Opportunismus der Family-Office-Mitarbeiter entstehen und damit unmittelbar das Familienvermögen minimieren, sind die sogenannten Double-Agency-Kosten.

Neue Forschungserkenntnisse zu Mustern und Treibern von Family-Blockholder- und Double-Agency-Kosten in Single Family Offices zeigen: Beide Kostenarten kommen im Single Family Office vor. Und: Vermögensinhaber unterschätzen die gravierenden Auswirkungen dieser Kosten auf das Familienvermögen. Das ist überraschend, denn untersucht wurden relativ professionell agierende Single Family Offices, rechtlich eigenständige und hochinstitutionalisierte Organisationen, die sich durch ein breites Spektrum an formalen Governance-Strukturen, wie Boards, Committees, Regularien und Statuten, auszeichnen.

Die Kosten der Family-Blockholder-Herausforderungen hängen maßgeblich von zwei Faktoren ab: der Ausgeglichenheit der Nachfrage nach Family-Office-Diensten sowie der Familienkomplexität, das heißt der Anzahl der am Family Office beteiligten Familienmitglieder und Stämme. Je höher die Familienkomplexität, umso höher ist das Konfliktpotential und umso schwieriger ist es, Fehden zu schlichten. Während das breite Spektrum an Governance-Mechanismen im Single Family Office bei kleineren Familien noch koordinierend und vermittelnd wirkt, stößt es bei komplexen Familienverhältnissen oftmals an Grenzen. Konflikte in diesen Familienkonstellationen wirken sich negativ auf die tägliche Arbeit des Family Officers und seiner Mitarbeiter aus und ziehen destruktive Effekte auf das Familienvermögen nach sich. In diesem Kontext gewinnt die Rolle des Family Officers an Gewicht, der im Falle wirkungsloser Governance-Vehikel durch seine Stellung als Vertrauensperson in der Familie häufig die einzige schlichtende Institution darstellt, um zerstrittene Familienmitglieder zusammenzuführen.

Weiterhin steigen Family-Blockholder-Kosten, je unausgeglichener die Nachfrage einiger Familienmitglieder nach Family-Office-Dienstleistungen ist. Zum Beispiel: Einige Familienmitglieder fragen verstärkt bestimmte Dienstleistungen des Family Offices nach. Oftmals fehlen Regeln für die Art und den Umfang der zur Verfügung gestellten Dienstleistungen sowie Vorgaben zu deren Verrechnung oder zur Deckelung bestimmter Gebühren. Das kurbelt die Nachfrage an, so dass das opportunistische Verhalten einiger Familienmitglieder auf Kosten anderer das Vermögen im Zeitverlauf verwässern und sogar vernichten kann.

Freie Hand für den Chef im Family Office?

Double-Agency-Kosten entfallen im Single Family Office, wenn die Überwachung der Family-Office-Aktivitäten für Vermögensinhaber mit großen Hürden verbunden ist. Die rechtliche Eigenständigkeit sowie etablierte Strukturen und Hierarchien des Single Family Offices fungieren hierbei als elementare Kontrollbarrieren, weil der Vermögensinhaber selbst weit weg ist vom operativen Geschäft. Das ist vor allem bei externen Assetmanagern gegeben, die nicht zur Belegschaft des Family Offices gehören und so verdeckte Absprachen mit dem Single Family Officer treffen können, wofür dieser mit Dankbarkeitszahlungen und Kickbacks belohnt wird. Auch intern machen Assetmanager und Family Officer gemeinsame Sache auf Kosten des Familienvermögens, indem etwa Schweigegelder eingefordert werden, um private und persönliche Information nicht öffentlich preiszugeben. Die Anreize für Opportunismus nehmen immer mehr zu, je größer der Kompetenzvorsprung des Family Officers gegenüber der Familie in Investmentthemen ist. Sofern Vermögensinhaber nicht in der Lage sind, Entscheidungen des Family Officers kritisch zu reflektieren, sind negative Folgen für das Vermögen zu erwarten.

Governance-Instrumente, wie etwa Investment-Committees, können nur selten korrigierend eingreifen, da die täglich getroffenen operativen Entscheidungen der Family-Office-Mitarbeiter nur unzureichend überblickt werden können. Dies nutzen Family Officer, um Investmententscheidungen so zu beeinflussen, dass diese ihnen unmittelbar zugutekommen. Neben der Favorisierung von Investments, die die größten Kickbacks generieren, ist zunehmend das Phänomen des Front-Runnings zu beobachten, bei dem der Family Officer seine privaten Investments mit Mitteln der Familie absichert. Je mehr Dienste hierbei inhouse erbracht werden, umso höher ist die Verführung der Family-Office-Mitarbeiter, auf Kosten der Familie zu agieren.

Unternehmerfamilien investieren bislang primär in Kontrollmaßnahmen, um Opportunismus zu minimieren. Die persönliche Incentivierung des Family Officers und seiner Mitarbeiter wird von Familien hingegen vernachlässigt. Dabei zeigen die Forschungsergebnisse, dass genau dieses Fehlen von Anreizsystemen die wohl gravierendste Ursache für opportunistisches Verhalten im Family-Office-Kontext darstellt. K